TCE-PR suspende contrato da Prefeitura de Sulina com consultoria tributária contratada sem licitação

Tribunal aponta indícios de irregularidade e risco de dano ao patrimônio público; contratação ocorre enquanto município mantém em seus quadros servidor contador com remuneração acima de R$ 17 mil

Sulina (PR) — O Tribunal de Contas do Estado do Paraná (TCE-PR) suspendeu, por medida cautelar, a execução do Contrato nº 68/25, firmado entre o Município de Sulina, no Sudoeste do estado, e a empresa Tributare Eficiência Fiscal Ltda. A contratação, feita por meio do Processo de Inexigibilidade de Licitação nº 13/25 — ou seja, sem disputa entre empresas —, tinha como objeto a prestação de serviços técnicos de consultoria tributária.

A decisão foi concedida pelo conselheiro Maurício Requião, por meio do Despacho nº 1496/25, emitido em 27 de agosto. A liminar ainda precisa ser homologada pelo Tribunal Pleno do TCE-PR, mas seus efeitos são imediatos: o contrato está suspenso desde já.

O que o TCE-PR encontrou

A suspensão partiu de uma Tomada de Contas Extraordinária formulada pela Coordenadoria de Acompanhamento de Atos de Gestão (CAGE), unidade técnica do Tribunal responsável pela fiscalização preventiva e concomitante dos atos dos administradores municipais do Paraná.

Segundo a CAGE, os serviços contratados se referem à regularização de retenções de Imposto de Renda Retido na Fonte (IRRF) de fornecedores municipais e à recuperação administrativa de créditos tributários não prescritos — atividades tipicamente ligadas à rotina contábil e fiscal de qualquer prefeitura.

O problema, apontou a unidade técnica, é que esse tipo de contratação é expressamente vedado pelo Prejulgado nº 6 do TCE-PR, que só admite a contratação direta de serviços contábeis, jurídicos e tributários em caráter excepcional, quando forem comprovados, de forma cumulativa, quatro requisitos:

- A singularidade do objeto;

- A notória especialização do contratado;

- A impossibilidade de execução pelos próprios quadros da administração pública;

- A definição de escopo específico e prazo compatível com a execução.

Risco de prejuízo aos cofres públicos

Ao conceder a cautelar, o conselheiro Maurício Requião concordou com a CAGE quanto à existência de “fortes indícios” que comprometem a legitimidade e a legalidade da contratação, destacando que o ajuste poderá resultar em dano ao patrimônio público.

Um dos pontos mais graves apontados pelo relator: a remuneração da empresa contratada está vinculada à recuperação de créditos tributários que ainda dependem de homologação pela Receita Federal — procedimentos futuros e incertos. E o contrato não possui cláusula que garanta a devolução dos valores pagos caso a Receita Federal negue os créditos. Na prática, se os pedidos de compensação forem indeferidos, quem arca com o prejuízo é o município — ou seja, o dinheiro do contribuinte sulinense.

O conselheiro também entendeu que a contratação, em exame preliminar, não atende aos requisitos do artigo 74, inciso III e parágrafo 3º, da Lei nº 14.133/21 (a nova Lei de Licitações), que exige demonstração inequívoca da notória especialização da empresa contratada. Segundo Requião, o município limitou-se a afirmar a inviabilidade de competição, sem apresentar justificativas concretas, e não trouxe elementos suficientes para caracterizar a especialização da empresa.

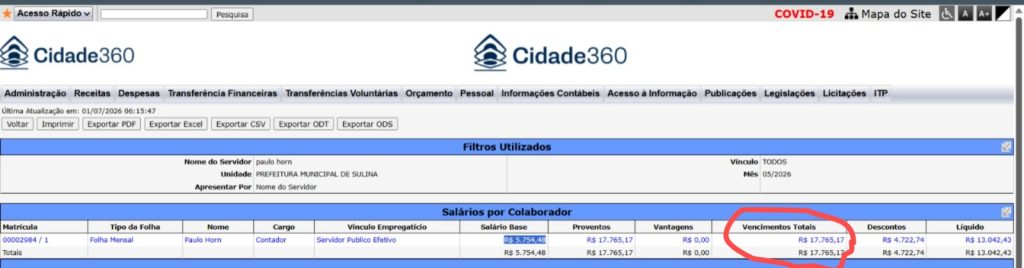

Prefeitura tem contador nos quadros com remuneração superior a R$ 17 mil

Um dos requisitos centrais do Prejulgado nº 6 — a impossibilidade de execução do serviço pelos próprios servidores — ganha contornos ainda mais sensíveis diante da estrutura de pessoal da própria Prefeitura de Sulina.

Dados do Portal da Transparência do município indicam que o ex-prefeito Paulo Horn, que é contador de formação, integra os quadros da administração com salário-base de R$ 5.754,48. Com o acréscimo de gratificações no valor de R$ 12.010,69, sua remuneração total chega a R$ 17.765,17 mensais — mais que o triplo do vencimento-base do cargo.

A situação levanta uma pergunta que a população de Sulina tem o direito de fazer: se o município já remunera um contador com mais de R$ 17 mil por mês, por que a gestão do prefeito Gilberto Rossi decidiu contratar, sem licitação, uma empresa externa para prestar serviços de natureza tributária e contábil?

É exatamente esse tipo de questionamento que o Prejulgado nº 6 do TCE-PR exige que seja respondido — com provas — antes de qualquer contratação direta dessa natureza. Até o momento, segundo o Tribunal, a prefeitura não apresentou essa demonstração.

O contraste com a realidade do trabalhador sulinense

Enquanto isso, a realidade financeira do cidadão comum é outra. No Paraná, o rendimento médio do trabalhador gira em torno de R$ 3,7 mil mensais, segundo levantamento do IBGE compilado pelo Ipardes — e, em municípios pequenos e de perfil agrícola como Sulina, o salário médio do trabalhador formal costuma ficar abaixo dessa média estadual, na faixa de dois salários mínimos, conforme os indicadores do IBGE Cidades.

Ou seja: a remuneração paga a um único servidor comissionado ou gratificado da prefeitura pode equivaler ao rendimento de quatro a seis trabalhadores sulinenses somados. E, ainda assim, a gestão municipal buscou fora dos seus quadros — e sem disputa pública — os serviços que, em tese, sua própria estrutura deveria ser capaz de prestar.

O papel do TCE-PR na defesa do dinheiro público

O caso de Sulina ilustra o trabalho de fiscalização preventiva que o Tribunal de Contas do Estado exerce sobre os 399 municípios paranaenses. Por meio da CAGE, o TCE-PR monitora contratações em tempo real e age antes que o dinheiro público seja gasto de forma irregular — como ocorreu neste caso, em que a cautelar suspendeu o contrato antes da consolidação de eventuais prejuízos.

Contratos de “recuperação de créditos tributários” firmados por inexigibilidade de licitação têm sido alvo recorrente do Tribunal em todo o estado, justamente porque combinam dois fatores de risco: a ausência de disputa entre empresas e modelos de remuneração que transferem o risco financeiro ao erário — prática que a jurisprudência do TCE-PR considera inadequada.

Próximos passos

O Tribunal determinou a intimação do Município de Sulina para ciência e cumprimento imediato da decisão, e a citação dos responsáveis — entre eles o prefeito Gilberto João Rossi e a empresa Tributare Eficiência Fiscal Ltda. — para apresentação de justificativas no prazo de 15 dias.

Caso não seja revogada, a medida cautelar permanece em vigor até o julgamento do mérito do processo pelo Tribunal Pleno.

Ficha do processo:

- Processo nº: 518174/25

- Despacho nº: 1496/25 — Gabinete do Conselheiro Maurício Requião

- Assunto: Tomada de Contas Extraordinária

- Entidade: Município de Sulina

- Interessados: Antônio Luiz Pazin, Coordenadoria de Acompanhamento de Atos de Gestão do TCE-PR, Gelso Roberto Chioquetta, Gilberto João Rossi e Tributare Eficiência Fiscal Ltda.

- Relator: Conselheiro Maurício Requião de Mello e Silva

Nota da redação: O espaço permanece aberto para manifestação da Prefeitura de Sulina, do servidor citado e da empresa contratada. Os dados remuneratórios mencionados constam do Portal da Transparência do município e devem ser conferidos na fonte. A apresentação de justificativas ao TCE-PR pelos responsáveis está em curso, e a decisão cautelar não representa julgamento definitivo de mérito.

Equipe

Editor Chefe: Evandro Nicolao

Departamento Jurídico: Dr Moacir Vozniak